Spekulationssteuer

Wenn Sie mit dem Gedanken spielen, Ihre Immobilie zu verkaufen, sollten Sie vorab prüfen, ob Spekulationssteuer anfallen könnte. Im folgenden Artikel haben wir für Sie ein paar Tipps zusammengestellt, um Steuern zu vermeiden.

Was ist die "Spekulationssteuer"?

Wer als Privatperson eine Immobilie innerhalb eines bestimmten Zeitraums erbt, geschenkt bekommt oder kauft und diese anschließend veräußert, ohne sie ganz oder teilweise selbst genutzt zu haben, muss einen erzielten Gewinn versteuern (§ 23 Abs. 1 Nr. 1 EstG, sog. „Spekulationssteuer“). Der Gewinn muss bei der Einkommenssteuererklärung angegeben und mit dem persönlichen Steuersatz versteuert werden.

Wie hoch ist die „Spekulationssteuer“?

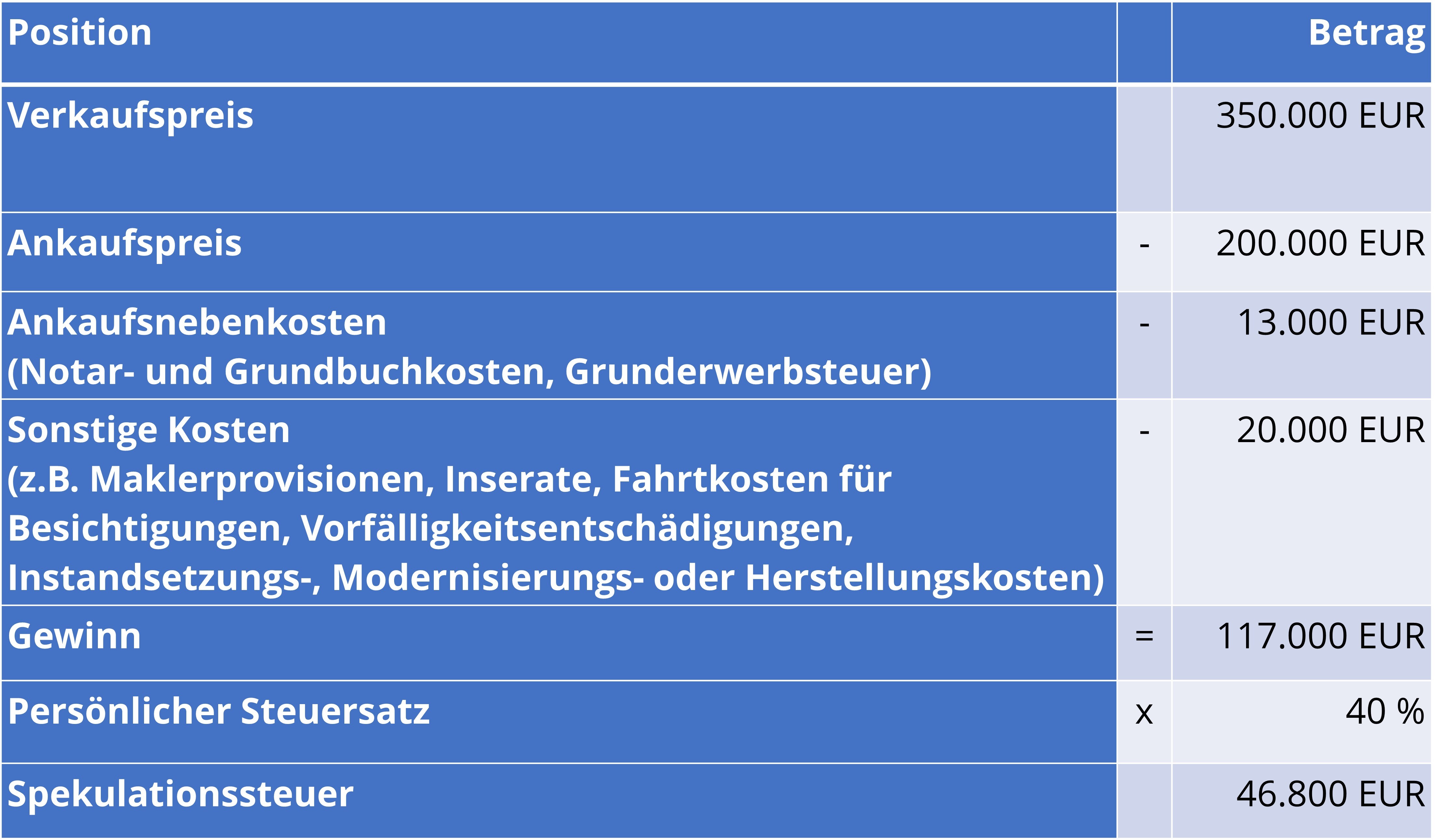

Die Höhe der „Spekulationssteuer“ ist abhängig von dem erzielten Gewinn aus der Veräußerung und dem persönlichen Steuersatz des Veräußerers. Der Gewinn ergibt sich aus der Differenz zwischen dem Veräußerungserlös und den Anschaffungs- bzw. Herstellungskosten einschließlich der Werbungskosten. Die zu zahlende „Spekulationsteuer“ errechnet sich dann aus dem persönlichen Steuersatz des Veräußerers. Beispiel:

Um die Kosten für Instandsetzungen und Modernisierungen anrechnen zu können, müssen diese innerhalb der letzten drei Jahre vor der Veräußerung angefallen sein und dürfen nicht mehr als 15% der Anschaffungskosten betragen haben (ohne Umsatzsteuer). Nur dann geht das Finanzamt davon aus, dass sich die Maßnahmen erhöhend auf den erzielten Verkaufspreis ausgewirkt haben. Schönheitsreparaturen oder Eigenleistungen können nicht angerechnet werden.

Abschreibungen nicht vergessen

Wer bei einer vermieteten Immobilie steuerliche Abschreibungen geltend gemacht hat, muss diese von den Anschaffungskosten abziehen. Dadurch erhöht sich die „Spekulationssteuer“. In Einzelfällen ist es möglich zur Zahlung von „Spekulationssteuer“ herangezogen zu werden, obwohl der erzielte Verkaufspreis unterhalb des Ankaufspreises liegt.

Beispiel: Die Immobilie befand sich sechs Jahre im Eigentum des Verkäufers. Er hat pro Jahr 2% des Kaufpreises steuerlich abgeschrieben. Hieraus ergibt sich: 4.000 EUR x 6 Jahre = 24.000 EUR. Der Anschaffungspreis muss um diese Kosten verringert werden: 350.000 EUR – (200.000 EUR - 24.000 EUR) = 174.000 EUR (statt 150.000 EUR). Erst danach können weitere Kosten abgezogen werden.

Steuerbefreiungen

Liegen zwischen dem An- und Verkauf einer Immobilie mehr als zehn Jahre, fällt keine Spekulationssteuer an. Ebenso fällt keine Spekulationssteuer an, wenn der Eigentümer die Immobilie zum Zeitpunkt des Verkaufs und den beiden vorangegangenen Kalenderjahren (also in mindestens drei aufeinanderfolgenden Kalenderjahren) selbst genutzt hat. Dabei werden angebrochene Kalenderjahre als volle Jahre gezählt. Beispiel: Wer im Dezember 2021 ein Haus gekauft hat und eingezogen ist, im Jahr 2022 darin gewohnt hat und es im Januar 2023 noch bewohnt und wieder verkauft, braucht keine Steuer zu zahlen. Für Zweitwohnungen, eigengenutzte Ferienwohnungen (d.h. ohne Vermietungsabsicht) sowie für Wohnungen, die im Rahmen einer doppelten Haushaltsführung genutzt werden, fällt bei einem Verkauf ebenfalls keine Steuer an. Das liegt daran, dass eine Immobilie auch dann als eigengenutzter Wohnraum gilt, wenn der Eigentümer diese nur zeitweise bewohnt und sie in der übrigen Zeit eigenen Wohnzwecken zur Verfügung steht. Als Stichtag für den Beginn und den Ablauf der Spekulationsfrist gilt beim An- und Verkauf von Immobilien der Tag, an dem der Kaufvertrag beurkundet worden ist. Bei Neubau-Immobilien gilt der Tag, an dem der Kaufvertrag für das Baugrundstück beurkundet worden ist. Beträgt der Gewinn aus einem privaten Veräußerungsgeschäft weniger als 600,00 Euro, ist er grundsätzlich steuerfrei (Freibetrag).

Vorsicht Falle: „Die 3-Objekt-Grenze“

Wer innerhalb von fünf Jahren, drei oder mehr Immobilien kauft und wieder verkauft, betreibt aus Sicht des Finanzamtes einen sog. „gewerblichen Immobilienhandel“. In diesem Fall besteht die Gefahr, dass der Eigentümer neben der „Spekulationssteuer“ auch zur Gewerbesteuer herangezogen wird. Die „3-Objekt-Grenze“ gilt auch, falls ein Mehrfamilienhaus in Eigentumswohnungen aufgeteilt und diese anschließend einzeln verkauft werden.

Erbschaft oder Schenkung

Wer eine Immobilie erbt oder geschenkt bekommt und die Immobilie an einen Miterben oder einen Dritten verkauft, muss einen erzielten Gewinn versteuern. Auch hier gilt eine Spekulationsfrist von zehn Jahren. Allerdings beginnt die Spekulationsfrist bereits zu dem Zeitpunkt, zu dem der Erblasser bzw. der Schenkende die Immobilie erworben hat. Liegt der Zeitpunkt mehr als zehn Jahre zurück, ist der Gewinn steuerfrei.

Ehescheidung

Beim Verkauf einer Immobilie infolge einer Ehescheidung kann ebenfalls Spekulationssteuer anfallen. Die Frist der Eigennutzung (drei Kalenderjahre) greift nur, wenn die Immobilie bis zum Zeitpunkt des Verkaufs selbst bewohnt worden ist. Zieht einer der Partner vor dem Verkauf aus, gilt dies für ihn nicht mehr. Ein erzielter Gewinn muss versteuert werden.

Betriebsvermögen

Wer durch eine Betriebsentnahme oder eine Betriebsaufgabe steuerliches Betriebsvermögen in sein Privatvermögen überführt und dieses innerhalb der Spekulationsfrist mit Gewinn veräußert, muss ebenfalls „Spekulationssteuer“ entrichten.

Unbebaute Grundstücke

Wer ein unbebautes Grundstück erwirbt und dieses vor Ende der Spekulationsfrist mit Gewinn wieder veräußert, ohne es bebaut zu haben, muss den Gewinn in jedem Fall versteuern. Dies ergibt sich daraus, dass unbebaute Grundstücke grundsätzlich als nicht bewohnbar gelten. Eine Verschonung infolge Eigennutzung ist also nicht möglich.

Tipps vom Experten: „Spekulationssteuer“ vermeiden

Grundsätzlich ist es möglich, die Spekulationssteuer so weit zu reduzieren, dass keine oder nur eine sehr geringe Steuer gezahlt werden muss. Wer z.B. in demselben Abrechnungsjahr weitere private Veräußerungsgeschäfte tätigt und dabei einen Verlust erleidet, kann diesen mit erzielten Gewinnen verrechnen. Wichtig: Verluste können nur dann steuerlich geltend gemacht werden, wenn sie mit anderen Gewinnen gegengerechnet werden. Sollten in dem Abrechnungsjahr keine Gewinne erzielt worden sein, können Verluste ggf. als Verlustvortrag in die Zukunft übertragen werden, um sie später mit Gewinnen zu verrechnen.

Wer die Zahlung der Spekulationssteuer gänzlich umgehen möchte, sollte die betroffene Immobilie im Jahre des Verkaufs und in den beiden vorangegangenen Kalenderjahren selbst bewohnen. Dies geht auch dadurch, dass ein Kind des Eigentümers (mit Anspruch auf Kindergeld) die Immobilie bewohnt.

Eine erhaltene Eigenheimzulage für die Zeit der Selbstnutzung bleibt unberücksichtigt. Steuerlich handelt es sich hierbei nicht um eine Abschreibung. Ebenso bleiben andere steuerfreie Subventionen unberücksichtigt.

Eine weitere Möglichkeit ist die Teilnutzung. Diese kommt beispielsweise bei einem Mehrfamilienhaus in Frage. Wer ein Mehrfamilienhaus vor Ablauf der Spekulationsfrist verkauft, jedoch eine Wohnung selbst genutzt hat, zahlt nur eine anteilige „Spekulationssteuer“. Die Steuerlast wird in diesem Fall auf die Quadratmeterzahl umgerechnet, d.h. sie fällt nur für die fremdgenutzten Flächen an.

Wer nur noch einen kurzen Zeitraum bis zum Ablauf der Spekulationsfrist warten muss, könnte einen Vorvertrag mit dem Käufer abschließen. Darin werden unter anderem Kaufpreis und Datum der Übergabe schriftlich festgelegt.

Eine weitere Möglichkeit ist ein Miet-Kauf-Vertrag. Dabei bezieht der Käufer die Immobilie zunächst als Mieter, wobei der Mietzins ganz oder teilweise mit dem Kaufpreis verrechnet wird. Eine Anzahlung auf den Kaufpreis darf allerdings nicht geleistet werden.

Realistischer Verkaufspreis

Um bereits vor einem Immobilienverkauf die zu erwartende Steuerlast absehen zu können, wird ein realistischer Verkaufspreis benötigt. Online-Wertauskünfte sind oftmals wenig aussagekräftig, da viele wertrelevante Faktoren gar nicht oder unzureichend beachtet werden. Diese Angebote dienen der Akquise von Makleraufträgen, um an die Adressen potenzieller Verkäufer zu gelangen. Wer sicher gehen möchte, sollte ein Vorabgespräch mit einem zertifizierten Sachverständigen für Immobilienbewertungen oder einem Steuerberater führen. Dadurch lassen sich Fehler vermeiden.

Zukünftige Aufhebung der Spekulationsfrist

Derzeit wird in der Politik diskutiert, die Spekulationsfrist aufzuheben. Setzt sich dieses Vorhaben durch (d.h. die Frist von zehn Jahren entfällt), wäre grundsätzlich jeder erzielte Gewinn aus einem Immobiliengeschäft steuerpflichtig. In diesem Fall sollte man sein Portfolio rechtzeitig überprüfen und Immobilien ggf. abstoßen.

Service

Sie haben Fragen oder benötigen weitere Informationen? Wir helfen Ihnen gern.

Team Immobilienvermittlung

Lübbers Sachverständigenbüro